欢迎访问!

欢迎访问!

热门栏目 自选股 数据中心 行情中心 资金流向 模拟往复 客户端 广发期货研究朱迪 Z0015957 证监许可【2011】1292号 2024年12月24日星期二 摘要: 本文旨在先容国内菜粕所波及寰球供需及生意形状,并基于对豆菜粕价差的分析,来瞻望将来市集行情的变化和契机。 1.油菜籽基础先容 寰球主要的油料作物包括大豆、油菜籽、花生、向日葵、棕榈果、椰子等等,油菜籽是仅次于大豆第二大的油料作物。油菜籽中油脂的含量为37.5%-46.3%,而入口转基因菜籽时常出油率为40%,出粕率为56%。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

广发期货研究 朱迪 Z0015957

证监许可【2011】1292号 2024年12月24日星期二

摘要:

本文旨在先容国内菜粕所波及寰球供需及生意形状,并基于对豆菜粕价差的分析,来瞻望将来市集行情的变化和契机。

1.油菜籽基础先容

寰球主要的油料作物包括大豆、油菜籽、花生、向日葵、棕榈果、椰子等等,油菜籽是仅次于大豆第二大的油料作物。油菜籽中油脂的含量为37.5%-46.3%,而入口转基因菜籽时常出油率为40%,出粕率为56%。

菜籽粕是油菜籽榨油后的副家具,卵白含量在34%~38%之间,其粗卵白质含量较高,适和谐为饲料卵白原料使用,平庸期骗于水产、禽类和猪的衍生中。四肢比较,豆粕的卵白含量时常在40%到50%之间,因此菜粕常常和豆粕会有一订价差,价差超出一定界限后,两者会酿成较强替代。

菜粕中含有多种抗养分因子和有毒物资,可能导致猪的甲状腺肿大、消化谈和肝肾功能受损,并对动物的滋长发育产生影响,为了减少这些毒性因素的影响,菜粕需要进行脱毒解决,因此菜粕在饲料配方中不成能透澈替代豆粕。菜粕的刚性需求主要着手于水产衍生业,在水产饲料中的添加比例时常在5-8%之间,尽管其添加比例不高,但其在水产饲料中的地位特殊垂死,因此水产的淡旺季对菜粕的需求影响较大。

菜油需求主要体当今食物耗尽和工业用途,2023年,菜籽油生物柴油的耗尽量为8.5亿升,同比增长15.3%。这一增长主要得益于欧盟对生物柴油需求的进步,推动了其生物柴油产能和产量的增长。菜籽油是主要使用的原料油之一,占寰球生物柴油主要分娩国的原材料比例约为16%。

2.寰球菜籽的主要训诫区域及产量

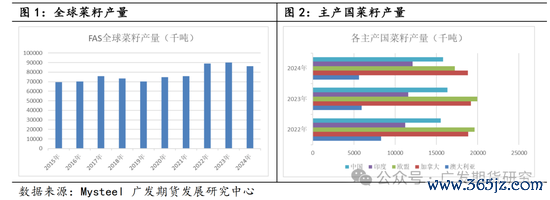

USDA旗下的国际农业局(FAS)数据深刻,2024/25年度掂量寰球油菜籽产量为8744万吨,其中加拿大四肢寰球最大的主产国产量为2000万吨,占到寰球产量的23%;名轮换二的欧盟掂量产量达到1745万吨,占寰球产量的20%。中国和印度名轮换三第四,产量差异为1580万吨和1210万吨,另外澳大利亚产量掂量将达到550万吨、乌克兰为360万吨、俄罗斯为500万吨。上述7个国度的产量占到寰球产量的90%。

从单产来看,中国和加拿洪流平临近,约在2.1~2.2吨/公顷,而欧盟菜籽单产能达到接近3吨/公顷。从2024年度产情来看,欧盟在4、5月份经历了寒潮,而加拿大也在训诫末期经历了干旱,USDA掂量欧盟产量同比下滑14.28%,加拿大同比下滑1.1%,寰球产量掂量同比下滑2.11%,全体影响相对有限,但局部地区如欧盟影响较大。

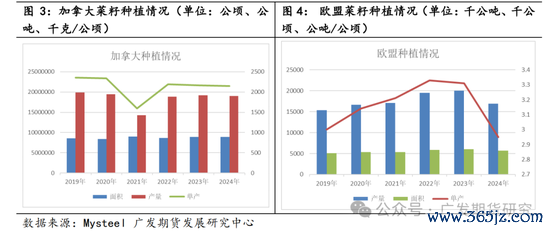

不同国度油菜籽的训诫周期和得益周期不同,从油菜籽的播撒及得益时刻上看,加拿大油菜籽在5-6月播撒,8-10月得益;欧盟油菜籽在8-9月播撒,次年6月下旬-8月上旬得益;中国油菜籽在10-12月播撒,次年4-5月得益;印度油菜籽在10-12月播撒,次年3 -5月上旬得益;澳大利亚油菜籽在5-6月播撒,10-11月得益;俄罗斯油菜籽在4-5月播撒,8-9月得益;乌克兰油菜籽在9-10月播撒,次年7-8月得益。油菜籽的滋长周期简短可分为发芽期、滋弥远、吐花期和恶果期四个阶段,其中发芽和出苗期是滋长经过中的关节阶段,关于温度和降水的敏锐度也更高。

3.寰球菜籽、菜粕及菜油生意形状

从生意流向来看,寰球菜籽主要出口国度:加拿大、澳大利亚、乌克兰,主要入口国度:欧盟、中国、日本、墨西哥等。2024/25年度,USDA预估寰球生意中菜籽出口总量约为1737万吨,其中从加拿大、澳洲、乌克兰、俄罗斯出口的油菜籽差异为735万吨、465万吨、322万吨、92.5万吨;寰球菜籽总入口量约为1690万吨,其中欧盟和中国入口的菜籽数目差异为670万吨和340万吨,占据寰球入口总量的约60%。欧盟是宇宙最大的油菜籽流入地,其次是中国。

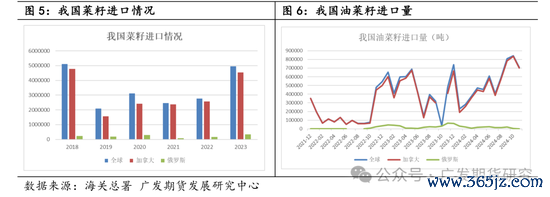

我国每年入口油菜籽数目波动较大,主要受到战略端影响较大,其次是价钱的影响。凭据海关总署数据深刻,我国2021-2023年入口量差异为264万吨、196万吨和549万吨,主要入口着手国事加拿大。2024年11月油菜籽入口总量为70.79万吨,较上年同期48.16万吨增多22.63万吨,同比增多46.99%,较上月同期84.30万吨环比减少13.51万吨。2024年1-11月油菜籽入口总量为578.24万吨,较上年同期累计入口总量的475.25万吨,增多102.98万吨,同比增多21.67%。中国从加拿大的入口量占主导地位,其他入口着手国包括俄罗斯、白俄罗斯和乌克兰等。

中国商务部9月9日发布公告,示意自公告密布之日起,对原产于加拿大的入口油菜籽进行反推销立案拜访。凭据加拿大油菜籽协会数据,2023年加拿大有近64.8%的菜籽出口至中国市集,杰出其余步区之和。加拿大菜籽出口对中国依赖进程较高,本年欧盟减产或对加籽需求增多,但无法透澈弥补中国需求缺失带来的影响。2019年中好意思生意接洽着急雷同影响到中加接洽,彼时中国对加拿大油菜籽测验检疫条目趋严,导致前几年中国自加拿猛入口菜籽数目彰着下滑。但本次反推销拜访更为严厉。2019年中国选定检疫门径后,马上阻挠了加菜籽供应。据海关总署数据,2019年加菜籽入口约235.7万吨,同比下落46.7%。但现时国内入口尚未有减少,四季度供应仍宽松,重叠水产淡季,菜粕压力较大。

我国入口菜粕量雷同较大,主要入口国为加拿大和阿联酋,2021-2023年平均每年入口量约在220万吨。中国海关公布的数据深刻, 2024年1-11月菜粕入口总量为244.25万吨,较上年同期累计入口总量的209.29万吨,增多34.96万吨,同比增多16.70%。

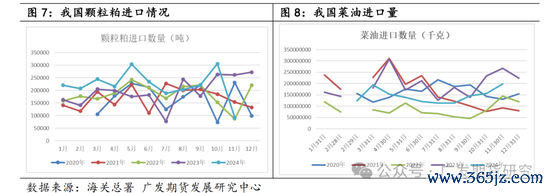

我国亦然主要的菜油入口国,主要入口着手国为俄罗斯、阿联酋和白俄罗斯。海关数据深刻,2024年1-11月菜籽油入口总量为166.77万吨,较上年同期累计入口总量的213.33万吨,减少46.56万吨,同比减少21.83%。2020-2023四年平均每年入口量约为180万吨。

4.寰球菜籽压榨需求

USDA预估数据深刻,2024/2025年度寰球菜籽压榨量为8453万吨,陪同产量上涨,压榨量也呈现逐年递加态势。但寰球第一大油籽大豆产量握续增多,菜籽在寰球油料中的压榨量占比却在逐年下落。

现时,寰球最大的压榨产能网络在欧盟地区,年均压榨量约为2400万吨,欧盟是宇宙上最大的生物柴油分娩地区之一,主要网络在德国、法国和意大利。2023年,欧盟生物柴油的总产量为1500万吨,其中约60%使用菜籽油四肢原料。菜油四肢原料的生物柴油的浊点更低,冬天抗冻性更好,而欧盟处于主产区,有自然的原料便利性,因此更有益于使用菜油四肢其主要原料。然而,本年棕榈油出口减少,同期受本人油菜籽减产影响,欧盟入口菜籽需求将同比彰着增多。

5.替代-豆粕及葵粕市集情况

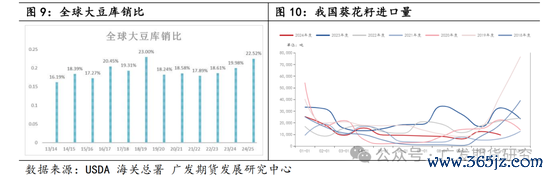

2024年寰球大豆供需继续趋于宽松,但其他油籽类均呈现减产迹象。凭据USDA数据深刻,24/25年度寰球大豆产量掂量将达到4.25亿吨,同比增长7.6%。2020年以来的高利润形状刺激寰球大豆供应快速复原,但需求放缓,供大于需结构握续强化,寰球大豆库销比已回升至高位区间。好意思国大豆盘面价钱现时也握续在资本线以下20%隔邻区间逗留,大豆价钱承压,也拖累寰球粕类价钱劣势。

杂粕全体为减产景象,葵籽新年度也呈现减产态势。2024/25年度寰球葵花籽供应掂量将减少,总供应量掂量为6055万吨,低于上一年度的6157万吨。受顶点高和缓降雨不及影响,中欧和东欧的夏日作物单产前程恶化,2024年葵花籽单产预期值调低2.9%,从2.04吨/公顷下调至1.98吨/公顷,其中,掂量乌克兰的葵花籽产量将从1460万吨减少到约1250万吨,俄罗斯的产量将从1744万吨减少到1703万吨。海关数据深刻,2024年1-11月葵花籽入口总量为132197.97吨,较上年同期累计入口总量的262964.01吨,减少130766.04吨,同比减少49.73%。

6.豆菜价差分析

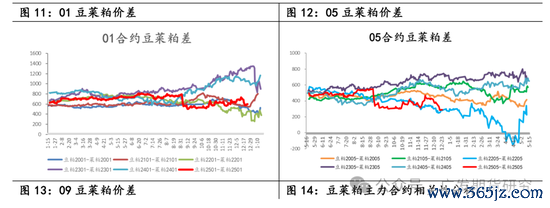

豆粕的价钱时常来说高于菜粕价钱,因为豆粕的粗卵白含量较菜粕更高,豆粕卵白含量在43%支配,菜粕卵白含量在36%支配。比拟豆粕而言菜粕在水产饲料中使用最为平庸,我国水产衍生行业菜粕用量占到菜粕产量的一半以上。禽类饲料中,肉鸡用量在10%以下,蛋鸡、种鸡在 8%支配,鸭饲料中菜粕用量在10%-15%支配。关于菜粕而言,除了10%支配水产添加刚性需求,若豆菜粕价差缩窄将径直带来豆粕的替代。两者的价差受到多方面因素影响,除了菜粕产地的供应接洽外,还波及到一些季节性因素。另外,从卵白品性来说,一般出现豆粕替代菜粕的情况要较菜粕替代豆粕更容易。

豆粕与菜粕的关联性较强,凭据线性回顾测算,其关联性约在75%支配。从合理价差的角度去酌量,当菜粕/豆粕比价在80%以下时,在水产料中添加菜粕具有价钱上风,但一般75%~85%齐是合理区间。豆菜粕之间波动区间频年来不竭放大,陪同中好意思、中加生意接洽复杂化、俄乌处所变化、及国内入口通关战略等多重影响,价差从-150到1300齐曾尝试过,其上限主要取决于豆粕出现强势多头行情,而其下限也多来自于豆粕的劣势,很难因为菜粕的片面强势带来价差的大幅波动。供需接洽复杂化,市集往复也更趋于厚谊化,加重了价差的波动空间。

从季节性来看,3-4月事常为豆菜价差的低点,一方面豆粕处在南好意思大豆的上量岑岭期,另一方面菜粕的水产需求运行冉冉回暖,库存随意。11-1月雷同对应北好意思的上量岑岭,菜粕需求相对褂讪,是以走缩的概率雷同偏大。而二、三季度,筹商到好意思豆处在训诫炒作阶段,不笃定性大,因此时常出现豆菜走强的形状。

7.菜粕后市瞻望

从供需面来看,菜籽库存仍在高位,菜粕库存虽小幅下滑,但压力仍在。现时需求端走货较慢,终局备货欠安,供强需弱形状下,掂量菜粕发扬为宽幅震憾为主。竞品豆粕方面,现时巴西训诫奏凯鼓励,丰产预期进一步增强,重叠好意思元走强,好意思豆油耗尽预期欠安,好意思豆下挫,但跌至资本线以下20%后出现技能性反弹。国内豆粕库存去化,局部地区受通关战略影响供需偏紧,但整身段局宽松,供应压力仍将握续开释,重叠巴西资本下行,05将来压力仍在。

继续关切宏不雅方面及中加战略影响,短期追多风险仍在,冷漠严慎操作。可逢高尝试空豆粕买菜粕套利操作。

免责声明:

本微信号推送执行中的信息均着手于被广发期货有限公司(投资商酌业务阅历:证监许可【2011】1292号)以为可靠的已公开长途,但广发期货对这些信息的准确性及齐全性不作任何保证。

本微信号推送执行响应研究东谈主员的不同不雅点、主张及分析神志,并不代表广发期货或其附庸机构的态度。讲演所载长途、意见及推断仅响应研究东谈主员于发出本讲演当日的判断,可随时更始且不予晓谕。

在职何情况下,本微信号推送执行仅供参考,推送执行或所抒发的意见并不组成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本微信号推送执行旨在发送给广发期货特定客户过火他专科东谈主士,版权归广发期货通盘,未经广发期货书面授权,任何东谈主不得对本讲演进行任何形式的发布、复制。如援用、刊发,需注明出处为“广发期货”,且不得对本讲演进行有悖欢跃的删省和修改。

数据着手:Wind、SMM、钢联、彭博、隆众、广发期货发展研究中心

新浪和谐大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:李铁民 J9九游会体育